新型コロナウイルス感染症の流行から1年半が経過。感染者数の増減に振り回されながらも、感染防止のための外出自粛やマスクの着用、在宅勤務、オンライン授業の普及など「新しい生活仕様」が定着しつつある。そんな中、厳しい局面に立たされている業界の1つが化粧品業界だ。コロナ以前は訪日外国人の増加により好調が継続していたが、コロナによって状況は一転。インバウンド消費がほぼ消滅し、日本国内の消費(この記事では日本在住者消費を指す)もメイクアップ化粧品を中心に大きく縮小した。

インテージでは、日本国内の化粧品、主に基礎化粧品に焦点をあてて、最新の市場動向とその背景をコロナ禍での生活者の意識や購買行動を基に考察している。データは1〜7月のもの。

日本国内の化粧品市場の動向/コロナ前の水準には戻っていない

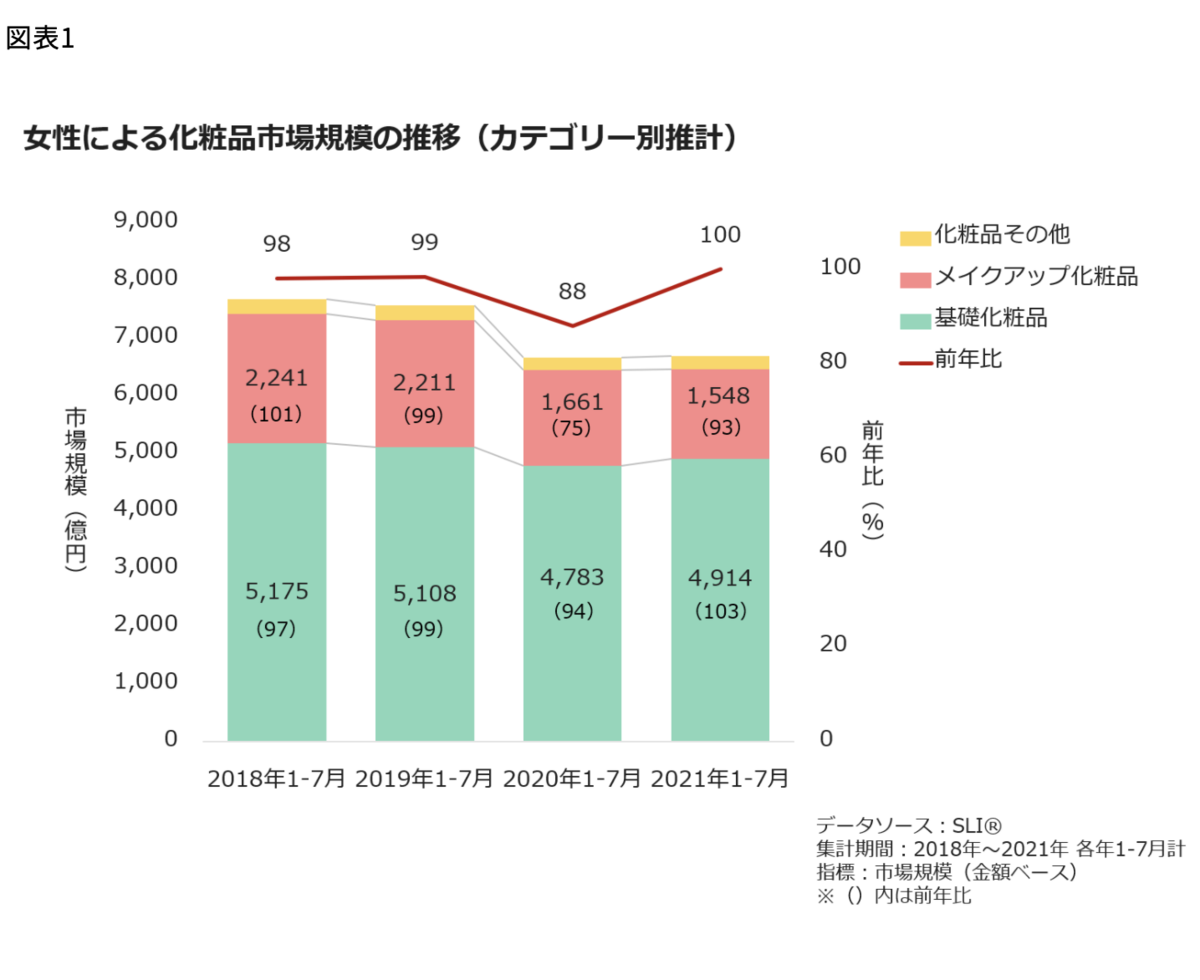

インテージの消費者パネルデータSLIを用いて推計した、直近4年間の1~7月の化粧品市場規模を比較すると、2019年までは人口減少のあおりを受けつつも横ばいで推移していたが、2020年は6670億(前年比88%)と大きく落ち込み、2021年もほぼ同水準となった。依然として、コロナ前の水準には戻っていない(図表1)。

ファンデーションや口紅など、マスクで崩れたり隠れたりしてしまうカテゴリの落ち込み

化粧品市場縮小の最大の要因はメイクアップ化粧品で、2020年は1661億円(前年比75%)とかつてなく落ち込んだ。

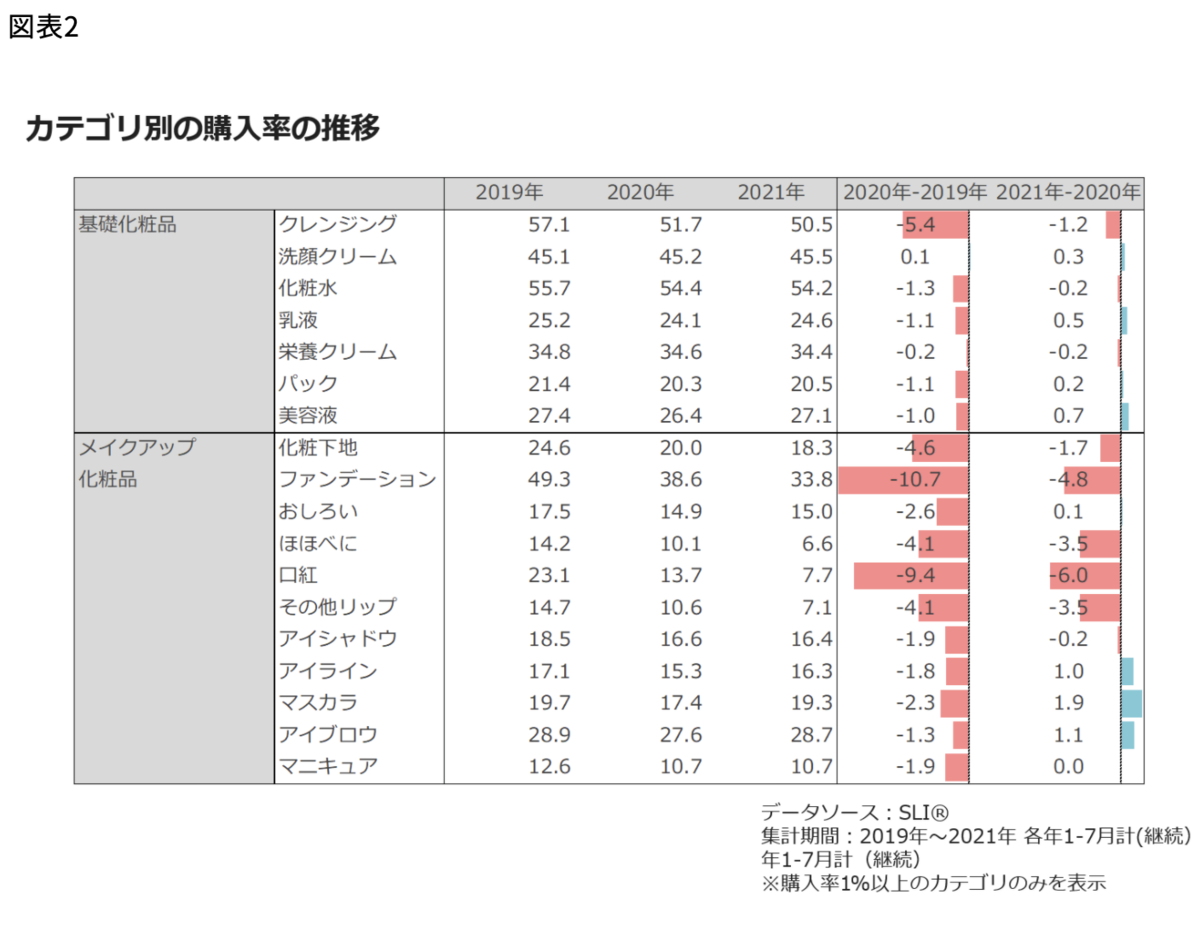

2021年も1548億円(前年比93%)と更に落ち込む結果となっている。メイクアップ化粧品の中でも、特にファンデーションや口紅など、マスクで崩れたり隠れたりしてしまうカテゴリの落ち込みが大きくなっている(図表2)。

マスクにつかないベースメイクや落ちにくい口紅、メイクキープスプレーなど、マスク着用を前提とした多様なアプローチが見られましたが、市場全体の回復には至っていないのが現状だ。

在宅時間が増えたことでスキンケア意識向上

一方、基礎化粧品の市場規模は、2020年は4783億円(前年比94%)と落ち込んだが、2021年は4914億円(前年比103%)とプラスとなり、回復の兆しを見せている(図表1)。

カテゴリ別の購入率をみると、メイク機会減少の影響を受けやすいクレンジング以外は大きく下がっていなかった。とはいえ、2020年の市場の落ち込みは、クレンジングの利用が減ったという要因だけではない。クレンジング以外のアイテムの購入者あたり購入量が減った影響もあることもSLIデータで確認できている。その裏にどのような行動変化があったか、レポートでは考察している。

インテージでは、女性の基礎化粧品の使用実態について、毎年1回定点調査を行っている。この結果からは、朝・夜のスキンケア行動(各アイテムの使用頻度、使用量など)にクレンジング以外は特に変化がないことがわかった。となると、朝起きた時と、夜寝る前以外でスキンケアをする機会、つまり日中の外出前に化粧をしたり、化粧直しをしたりする機会が減り、市場に影響を与えた可能性が考えられる。

2020年はコロナへの警戒から外出を制限し、学校や会社の行事等も全て延期・中止をするほどだったが、2021年になると感染対策を行いつつ外出や行事を行うようになったことが市場回復の一因と考えられる。メイクアップほどではないが、多くの人々にとって外出行動と基礎化粧品の消費には相関があると言えそうだとする。

次に、女性一人当たりの平均購入金額をカテゴリ別にみてみると、2021年はクレンジングが対2019年比で93%と減少する一方で、洗顔クリームは2019年比で106%と好調だった。クレンジングだけで洗顔をしていた人が、化粧する機会が減少したことで、クレンジングは使わずに洗顔クリームだけで洗顔する日が増えたことも一因と考えられそうだとする。

また、パックや美容液といったスペシャルケアにあたるカテゴリは2019年と比べてもプラスとなった。ベースメイクが減ったことで肌の調子が気になるようになったり、在宅時間が増え、肌休めができるこの機に肌を整えたいと考えたりと、スキンケア意識が高まっていることが考えられるとしている。

コロナ禍のスキンケアへの意識・行動

基礎化粧品の購買行動はコロナ禍でどのように変わったのか。年齢層別にその変化をみている。10~20代を「若年齢層」、30~50代を「中年齢層」、60代を「高年齢層」と定義している。

それぞれの年齢層における変化と、その背景にある生活行動、価値観の変化について、「各カテゴリの購買データ」「化粧品の使用実態調査データ」「化粧品ユーザーの価値観調査データ」などから読み解いている。

(1) 若年齢層/スペシャルケアの伸びが顕著

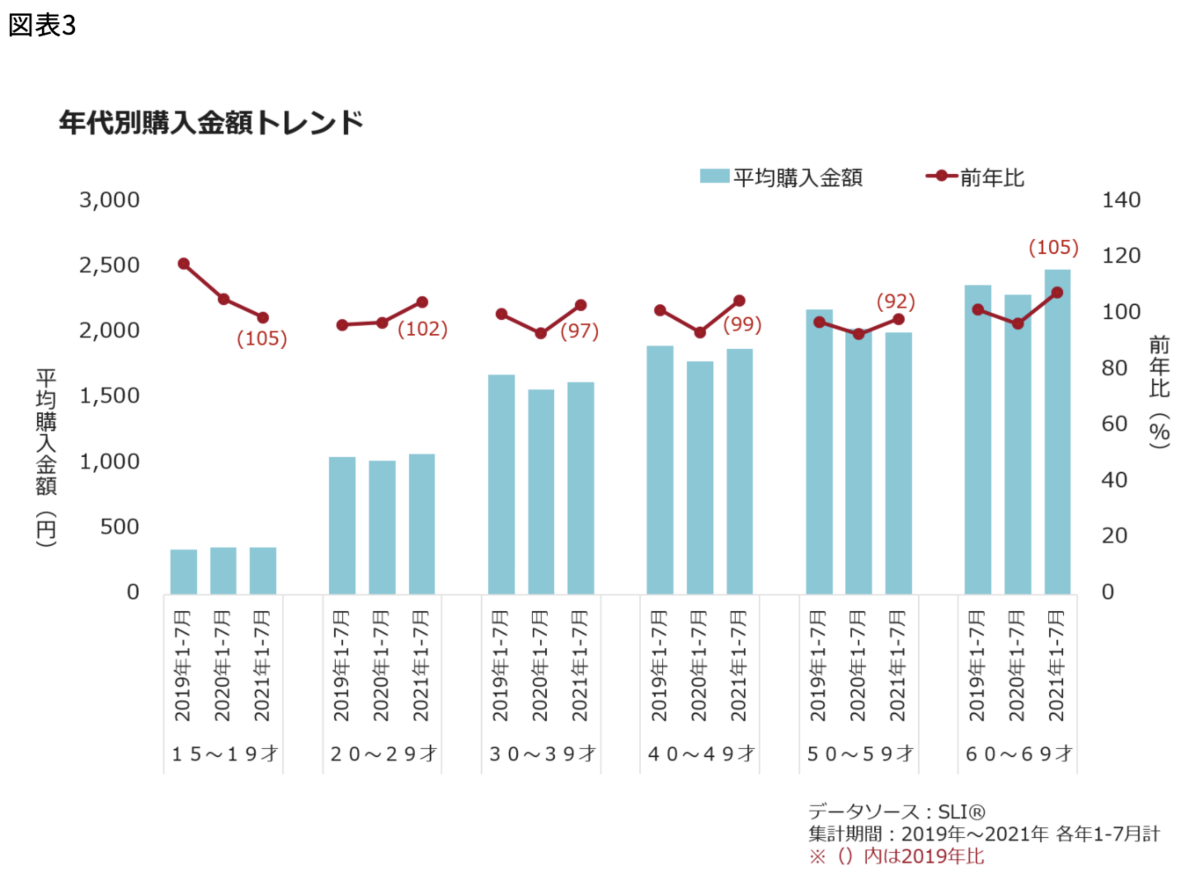

年代別の基礎化粧品の平均購入金額の推移をみている(図表3)。

10代は他の年代に比べて基礎化粧品の平均購入金額が低いものの、2019年までは前年比プラスが続いており、コロナが始まった2020年に唯一前年比がプラスとなった年代だった。 特にパックや美容液等のスペシャルケアの伸びが顕著にみられている。2020年3月から全国の学校で一斉休校となり、大学でもオンライン授業が始まったことから、時間に余裕ができやすかったことが要因の一つと考えられる。

基礎化粧品の購入率には変動がなく、購入者あたりの平均購入金額が増えていたことから、もともと美容に興味があった人が、よりスキンケアに力を入れるようになったと考えられる。

20代の基礎化粧品の平均購入金額は、2020年は前年比97%だったが、2021年で105%と大幅に前年比プラスとなり、対2019年比でも102%とプラスとなった。カテゴリ別に見ると、10代と同様に栄養クリームや美容液といったスペシャルケアが伸びていた。

2021年の使用実態調査で、「スキンケアに時間をかけているか」という質問に対して「あてはまる」と回答した割合は10代、20代共にコロナ前の2019年と比較して増加しており、他の年代と比較して最も大きく変化していた。

旅行や友人との交流が少なくなったり、メイクアップ化粧品の購入が減った代わりに、お金や時間に余裕ができて、スキンケアに力を入れられるようになった人が増えたようだ。化粧の機会が減ったからこそ肌を整えようとする人が増えているとも考えられる。

また、低年齢層はコロナ禍でSNSに費やす時間が増えたというデータも得られており、化粧品購入においてもSNSが重要な情報源となっている可能性がある。

(2) 中年齢層/30~40代の基礎化粧品平均購入金額は回復傾向

30~40代の基礎化粧品平均購入金額は2020年に大きく落ち込んが、2021年に回復傾向が見られ、2019年の水準に近づきつつある。50代は2020年、2021年ともに落ち込む結果となった。

どの年代でも共通して、基礎化粧品の購入率はコロナ前と大きく変わらず、購入者あたりの購入金額が減っていた。

また、カテゴリ別に見ても、化粧水や乳液、栄養クリームと、ほとんどのカテゴリで平均購入金額が落ちていた。

この年代は「時間やお金をかける対象」として「家族との時間」や「子供の教育」の割合が高く、いわば子育て期にある年代。自分の美容にかけるお金を減らせるものなら減らして他を優先しているものと考えられる。家族が家にいることで光熱費や食費、日用品等の消費が増え、節約志向が強まったなど様々な背景も考えられる。

(3) 高年齢層/「シワ改善」を訴求する商品の購入がコロナを機に大きく増加

60代の基礎化粧品平均購入金額は、2020年は前年比97%だったが、2021年に前年比108%と大幅に伸長した。

特に栄養クリーム、パック、美容液等のスペシャルケアアイテムで大きな伸びがみられた。若年齢層と同様に、基礎化粧品の購入率に変化はなく、購入者あたりの平均購入金額が増えていた。

また、コロナ前から話題になっていた「シワ改善」を訴求する商品の購入がコロナを機に大きく増加した。この年代は子供が自立しており、自分に対して時間やお金使える人が多いため、国内旅行や友人との交流ができない代わりに“おうちでできること”の1つとしてスキンケアに力を入れるようになったことが1つの要因として考えられる。

また、ワクチン接種を他の年代よりも早く接種し、外出を再開できるようになったことも1つの要因として考えられる。

コロナ禍において、高年齢層のネット通販での化粧品購入やSNSの利用時間が増加したことがデータから確認できている。とはいえ、劇的な変化ではなく、「時間を割く対象」としては多くの人にテレビが選ばれていた。現在も情報源としてはテレビの役割が大きいと考えられる。

レポート出典:インテージ 「知るギャラリー」2021年11月25日公開記事

当該レポートでは全般にわたる、さらなる考察を公開している。

https://gallery.intage.co.jp/cosme2021/

分析に使用したデータ:

インテージ, SLI(全国女性消費者パネル),全国の女性15~69歳を対象にした購買スキャン調査

インテージ, SLI 購入実態調査,オンライン調査(毎年12月実施)

インテージ, SLI-Profiler,オンライン調査(毎年7月実施)