「減益」(37.9%)や「赤字」(22.3%)を合わせた「業績悪化」の割合は6割

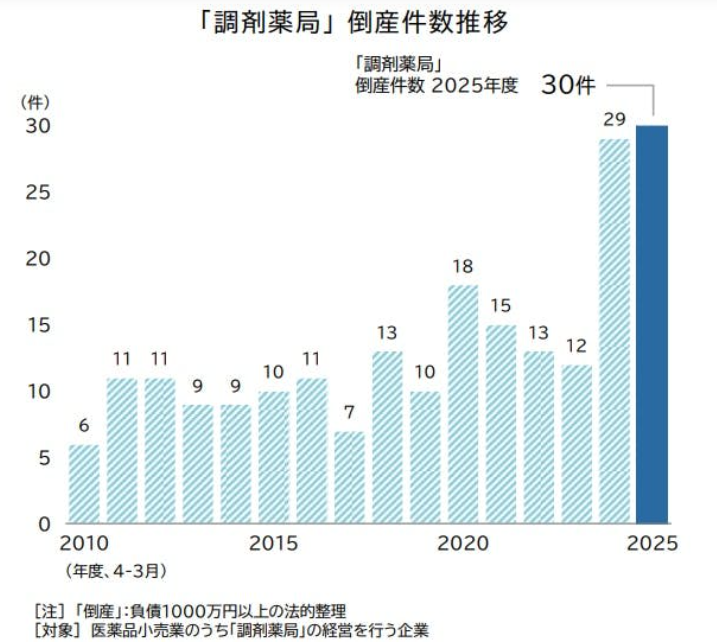

集計対象は負債1000万円以上・法的整理による倒産。

調剤薬局とは、「医薬品小売業」のうち、事業内容等で「調剤薬局」の経営が判明した企業とした。

2024年度の損益状況が判明した調剤薬局業約120社の損益動向をみると、前年度から「増益」となった企業は36.8%を占めたものの、約半数を占めた23年度(48.3%)からは大幅に低下し、4年ぶりに4割を下回った。

他方で、「減益」(37.9%)や「赤字」(22.3%)を合わせた「業績悪化」の割合は6割を占め、25年度はさらに割合が拡大傾向にある。薬価の引き下げや後発医薬品の普及で販売単価の低下が続いているところに、食料品や生活必需品を安価に揃え、利便性も兼ね備えたドラッグストアチェーンや、大手ECサイト運営の調剤事業参入など、異業種との競合も激化し、収益を伸ばせない調剤薬局が増えていると分析している。

そのなかでも、「病院の前という好立地」と「薬剤師免許」があれば開業でき、処方箋をもらった患者を誘客することで成立していた従来の門前薬局型経営では、利便性やスケールメリットに勝る大手やドラッグストアに対する優位性が保てなくなり、業績が悪化するケースが目立ったとする。また、中小の門前薬局では調剤現場で不可欠な「薬剤師」の採用でも、給与などの待遇面で大手やドラッグストアに及ばず、薬剤師の確保が困難になり事業継続を断念する事例も発生している。

クローバー薬局(2025年、破産)は、大手ドラッグストアの新規出店による競合激化に加え、薬剤師の確保に苦慮する状況が続き、最終的に破産となった。同業他社のM&Aや、介護や飲食業など経営多角化で乗り切ろうとしたものの、借入過多による資金繰りの悪化から経営が破綻するケースも散見されたという。

2026年度からは特定の医療機関に依存する門前薬局の調剤基本料が減額され、患者を地域で支える「かかりつけ薬局」へのビジネスモデル転換が求められていると指摘。足元では、末期がん患者向けなどの「高度な在宅訪問薬剤管理」といった、高い専門性と報酬増加が見込める領域への特化や、オンライン服薬指導や専用アプリを通じた処方箋の事前受付など、デジタル領域で患者との接点を増やすことで事業を伸ばす調剤薬局もみられるとした。ドラッグストアの進出で調剤薬局の存在意義が大きく問われるなか、「薬の提供」以外の付加価値を提供できない中小調剤薬局の淘汰が、今後さらに進むとみられると総括している。